産業用火力

三菱重工パワーインダストリー技報VOL.10[2026] ― 社長メッセージ

ロシアのウクライナ侵略やトランプ関税などの影響により、世界情勢は混迷を深め、先行きが見通せず各国で社会不安が広がっています。このような中、エネルギーは国民生活や経済活動の基盤であり、最も重要なテーマの一つであると同時に、エネルギー源の安定的な調達や利用は世界共通の課題です。 日本においてもエネルギーの安定供給は必須であり、エネルギーに関する将来像を描く必要があります。「エネルギー基本計画」は、日本のエネルギー政策の基本的な方向性を示すものです。理解を深めることで、将来のエネルギー社会の変化に柔軟に対応できます。

2022年2月のロシアによるウクライナへの軍事侵攻に続き、2023年10月にはイスラエルがガザ地区に大規模攻撃を行いました。

ロシアは化石燃料の資源大国です。さらにガザ侵攻により中東情勢の不安定化を招いた結果、エネルギー供給のひっ迫や価格高騰を引き起こし、世界のエネルギー情勢は厳しさを増しています。

特に日本は、原油の9割以上を中東地域から輸入しており、エネルギー安全保障の観点から、政策の再構築を迫られました。

デジタル・トランスフォーメーション(DX:Digital Transformation)やグリーン・トランスフォーメーション(GX:Green Transformation ※1)の進展に伴い、電力需要の増加が見込まれています。例えば、DXでは生成AIの普及によりデータセンターや半導体工場が増加し電力需要が高まっています。GXでは鉄鋼業における高炉から電炉への転換が加速。こうした動きを背景に2024年度から2034年度にかけて電力需要の拡大が予測されます。

―――――――――――

※1:GXとは化石燃料をできるだけ使用せず、クリーンなエネルギーを利用していくための変革、およびその実現に向けた活動のこと。

世界の主要な国々では、カーボンニュートラルの実現に向けた野心的な目標を維持しながらも、それぞれの国のエネルギー事情に応じて、安定供給と経済効率性との間でバランスを考慮した現実的な施策が取られています。

また各国は、自国経済を成長させるための産業政策として、脱炭素化の取り組みを推進。すなわち、非化石エネルギーへ転換するための技術開発や産業の育成は、自国産業の国際競争力の強化につながり、それが経済成長の新たな原動力になると考えているのです。同様に日本においても、エネルギー安定供給の確保、経済成長、脱炭素の同時実現を目指すGXを進めており、当該分野の産業競争力の強化を目指しています。

2002年に施行された「エネルギー政策基本法」により、「エネルギー基本計画」を策定することが、政府に義務付けられています。エネルギー基本計画は、日本のエネルギー政策の基本的な方向性を示すもので、2003年に初めて策定された後、約3年ごとに改定されてきました。

エネルギー基本計画の目的は、長期的、総合的、計画的にエネルギー需給に関する施策を推進していくことにあります。この計画により、長期的な視点からエネルギー需給の見通しや政策の方向性が示されるため、事業者の予見可能性が高まり、エネルギーに関連する投資計画などが立てやすくなります。

政府がエネルギー政策を立案するに当たって、最も基本的な視点としているのが「S+3Eの原則」です(図1参照)。安全性(Safety)の確保を前提に、エネルギー安定供給(Energy Security)、経済効率性(Economic Efficiency)の向上、環境適合(Environment)の三つのEの最適なバランスを追求することが、エネルギー政策の要諦になります。

安全性の確保は、エネルギー政策の大前提になります。また、エネルギーの安定供給は、私たちの生活や経済活動に欠かせない要件です。エネルギー供給源の多様化を進めると同時に、再生可能エネルギー(以下、再エネ)や原子力などの国産・準国産のエネルギーを最大限に活用し、自給率を高めることが重要です。経済効率性の向上では、脱炭素化に伴うエネルギーコストの上昇を抑制し、国際的に遜色のない価格でエネルギーを供給することが不可欠です。環境への適合では、地球温暖化による気候変動問題に対応するため、エネルギー分野の脱炭素化を進めていく必要があります。

出典:資源エネルギー庁ウェブサイト https://www.enecho.meti.go.jp/about/pamphlet/energy2024/01.html(2025年3月28日)

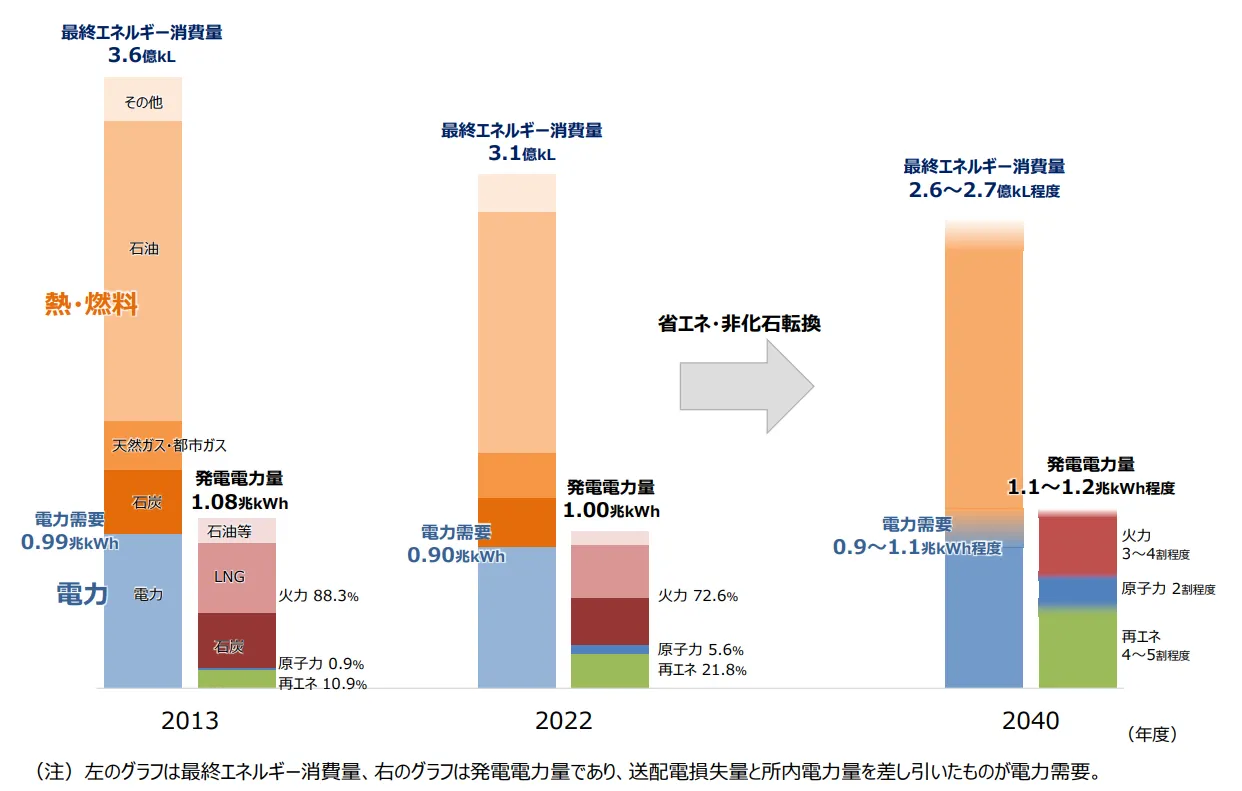

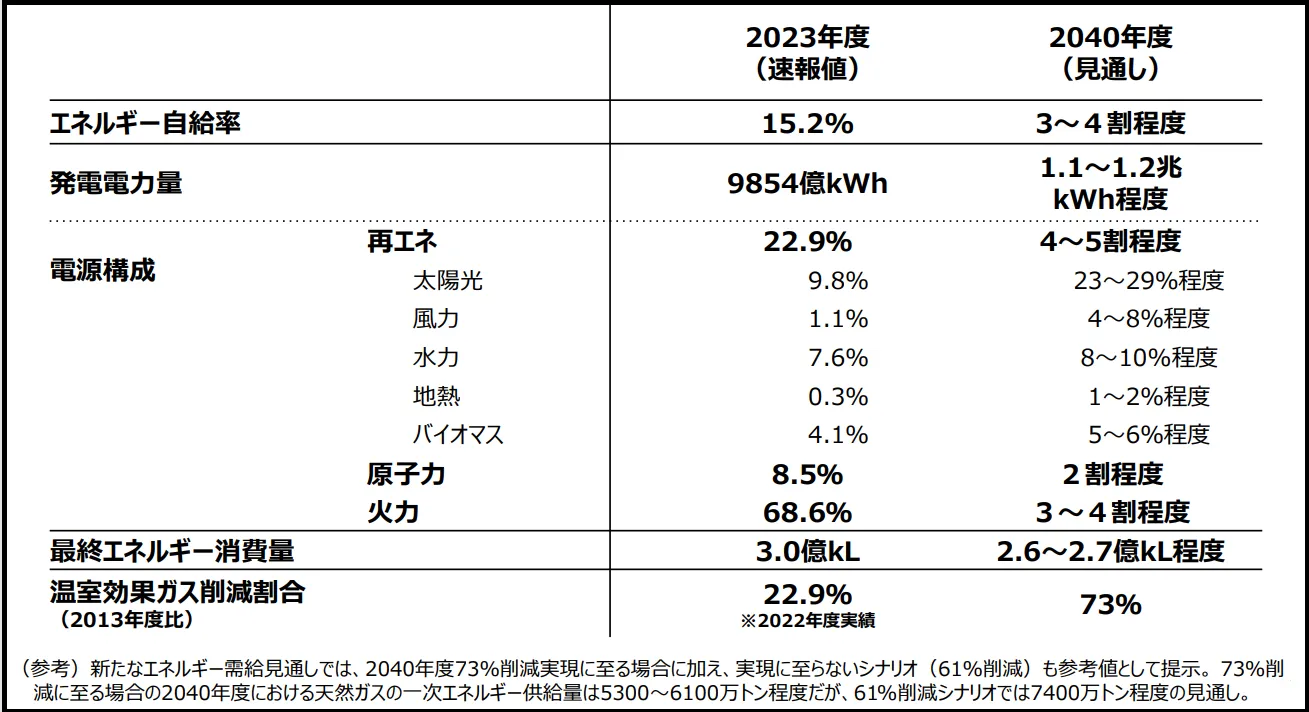

図2は、第7次エネルギー基本計画で示された、2040年度におけるエネルギー需給の将来予測を示しています。これには、二つの大きな特徴があります。一つ目は、内外情勢の変化や技術開発の進展など、さまざまな不確実性を踏まえ、複数のシナリオで分析した結果として、数値に幅を持たせて設定している点です。省エネへの促進や非化石エネルギーへの転換により、最終エネルギー消費は抑制され、2040年度は2.6~2.7億kL程度に収まる見通しです。また、DXやGXの進展に伴い電力需要の増加が想定されるものの、高効率設備の導入などによる省エネ効果により、その伸びは抑えられ2040年度は0.9~1.1兆kWh程度を見込んでいます。

出典:資源エネルギー庁『エネルギー基本計画の概要』P.10よりhttps://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_02.pdf (令和7年2月)

二つ目は、2050年のカーボンニュートラルの実現を見据え、バックキャスト(※2)で作成されている点です。その中間目標として、2040年度に温室効果ガスを2013年度比で73%削減することを掲げています。そのため2040年度のエネルギー需給の見通しは、具体的な施策に基づいた数値ではなく、不確実性を含んでいることに注意が必要です。

―――――――――――

※2 :バックキャストとは未来のある時点での理想的な状態を目標として設定し、その目標から達成に必要なステップを逆算して計画を立てるアプローチのこと。

図3は、2040年度における電源構成等を示したものです。現状で約7割を占める火力発電は大幅に削減され、2040年度には3~4割程度となる見込みです。一方、脱炭素に資する再エネと原子力の比率が高まり、再エネが4~5割程度、原子力が2割程度まで引き上げられる計画です。

出典:資源エネルギー庁『エネルギー基本計画の概要』P.9よりhttps://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_02.pdf (令和7年2月)

前回の第6次エネルギー基本計画では、2030年を見据えた施策が中心でしたが、第7次エネルギー基本計画では、2040年に向けた長期ビジョンが示されている点が大きく異なります。

ただし、2040年に向けては、エネルギー関連技術のイノベーションの進展や各国のエネルギー政策の動向など、国内外のエネルギー情勢には不確実な要素が多いため、正確に将来を見通すことは困難である点に留意が必要です。

GX2040ビジョンは、GXに関する国の産業政策の方向性を示しています。政府は、GX2040ビジョンと第7次エネルギー基本計画を一体的に推進し、経済成長とエネルギー需給構造の転換を同時に達成することを目指しています。

徹底した省エネの重要性は不変であるとの認識の下、例えば、DXやGXの進展に伴う電力需要の増加に対応するため、半導体の省エネ性能の向上や光電融合などの最先端技術を活用し、エネルギー消費効率の改善を図ります。

再エネについては、主力電源として位置付け、関係省庁と地方公共団体が連携して施策の強化に取り組むことで、地域との共生や国民負担の抑制を図りながら、最大限の導入を後押しする方針です。

主な政策としては、①建物の壁面にも設置できるペロブスカイト太陽電池の早期社会実装(目標:2040年までに約20GW導入)、②広大な排他的経済水域(EEZ)に浮体式洋上風力発電の導入を促す制度の環境整備、③国による地熱資源の掘削調査、④次世代型地熱技術(超臨界地熱発電)の社会実装の加速化(目標:2030年代の早期の実用化)などが挙げられます。

原子力については、国民の信頼を取り戻せるように努め、安全性の確保を大前提に、必要な規模を持続的に活用していく方針です。

主な政策としては、次世代革新炉(革新軽水炉・小型軽水炉・高速炉・高温ガス炉・フュージョンエネルギー)の研究開発を進めます。また、バックエンドへの対応として、①使用済燃料の再処理をはじめとする核燃料サイクルの確立、②円滑で着実な廃炉の実現、③高レベルな放射性廃棄物の最終処分に関する課題の解決にも注力していく方針です。

火力発電については、安定供給に必要な発電容量(kW)を確保しながら、非効率な石炭火力を中心に発電量(kWh)を減らしていく方針です。カーボンニュートラルを実現するまでのトランジション(過渡期)の手段として、LNG火力を活用すると同時に、水素・アンモニア、CCUS(後述)などを用いた火力発電の脱炭素化に取り組んでいく考えです。

第7次エネルギー基本計画では、次世代エネルギーとして、水素等(アンモニア、合成メタン、合成燃料)やバイオ燃料を挙げています。特に水素等は、鉄鋼、化学、モビリティといった産業、および産業熱利用や発電の分野など、エネルギーの脱炭素化に幅広く活用できます。

将来の世界市場の中で、水素の製造・輸送・燃焼などの水素関連技術の優位性を獲得するため、グリーンイノベーション基金事業によって世界に先行した技術開発を後押しすると同時に、先行的な企業の設備投資を促していく方針です。なお、アンモニア、合成メタン、合成燃料は、水素を原料にして製造するため、水素の重要性は高くなります。

→関連記事:水素がカーボンニュートラル社会で注目される理由

2050年のカーボンニュートラルの実現に向けて欠かせないのが、排出されたCO₂を回収・除去する技術の社会実装です。

カーボン・ダイオキサイド・キャプチャー・ユーティライゼーション・アンド・ストレージ(CCUS:Carbon dioxide Capture, Utilization and Storage)とは、CO₂を回収・利用・貯留する技術のことです。鉄、化学、石油精製、セメントといった脱炭素化が難しい産業分野、および化石燃料を燃やす火力発電の脱炭素化を進めるのに有効です。CCUS関連事業への投資を促す支援制度の検討、コスト削減に向けた技術開発、さらにはCO₂の貯留地の整備促進などが進められています。

また、カーボン・ダイオキサイド・リムーバル(CDR:Carbon Dioxide Removal)とは、大気中のCO₂を除去する技術のことです。CO₂の排出を最大限に減らしても、なお排出が避けられない産業分野があるため、それらを相殺する手段として重要です。政府は今後、CDRの環境整備、市場の創出、技術開発の加速化に取り組む方針です。

第7次エネルギー基本計画は、今から15年後の2040年に向け、エネルギーの需給構造が大きく変わっていくことを示しています。すなわち、第7次エネルギー基本計画で示された政策によって、エネルギーの供給サイドも需要サイドも様変わりし、エネルギー産業や製造業をはじめ、全ての産業が影響を受けることになります。

産業界は、エネルギー転換に向けた政策によって、規制や義務といったさまざまな制約に直面します。同時に産業界の事業者は、補助金や税制などのエネルギー転換を促進するための支援を上手に利用することで、新たな成長機会を見出す可能性があります。

なお、産業界と一口に言っても、1次産業から4次産業まで、多岐にわたります。エネルギー転換が及ぼす影響は産業ごとに大きく異なり、一律ではない点に留意する必要があります。例えば、3次産業に分類される電力業界やガス業界は、化石燃料に大きく依存しているため、非化石エネルギーへの転換は事業の存続に関わる重大なテーマです。同じく3次産業に分類される小売業では、店舗での電力消費が主なエネルギー使用源であるため、省エネや再エネ由来の電力調達が主な対策であり、比較的容易に対応できます。

エネルギー政策の原則は、前述した通り「S+3E」ですが、S(安全性)と三つのE(安定供給、経済効率性、環境適合)の優先順位には差があります。エネルギーを使用するには、安全性の確保が大前提であり、加えて私たちの生存や活動に欠かせないエネルギーを安定供給することも当たり前に実行されるべきです。

その上で環境適合と経済効率性のバランスを図ることが求められるため、産業界にはこれに対応した取り組みが必要です。つまり、使用するエネルギーの脱炭素化を、国際競争力を損なわないコストで実現していくことが求められるのです。

具体的には、供給サイドでは再エネや原子力といった脱炭素電源による発電に加え、水素等の次世代エネルギーを用いた発電、さらには熱・燃料への転換が挙げられます。需要サイドでは電化を進め、徹底した省エネ、製造業における燃料の非化石エネルギーへの転換、脱炭素電源由来の電力利用などが挙げられます。

例えば鉄鋼業界では、鋼材の製造プロセスを脱炭素化するため、水素還元製鉄の技術開発が進められており、国はグリーンイノベーション基金を通じて助成しています。また製造業では多くの場合、老朽化した製造設備を高効率な機器へ更新することで、大幅な省エネを進められます。国は、このような設備更新への投資を促進するため、必要な支援を行っていく方針です。

→関連記事:水素エネルギーとは? 将来性や課題を解説

皆さんもご承知の通り、猛暑や豪雨をはじめとする極端な気象の頻発、農産物の生育パターンの変化など、地球温暖化によって生じたと見られる悪影響を身近に感じるようになりました。温暖化の原因である人為的なCO₂排出を削減していくことは、長い目で見れば人類の存亡にも関わる重要なテーマといえます。

CO₂の排出削減に向けては、化石資源から非化石エネルギー源へ転換していく取り組みが必須です。エネルギー転換は人類共通の課題であり、世界各国が協調して進めることが不可欠です。長い時間軸の中で世界の動向も慎重に見極めながら、一歩一歩前進させていく必要があります。

とはいえ、エネルギーインフラの転換には膨大な投資や時間を要し、さまざまな困難が伴うことは明白であり、2050年にカーボンニュートラルを実現するまでの道のりは険しいものになることは間違いないでしょう。

「エネルギー基本計画」は、エネルギー転換を進めていく際の道しるべになります。複雑で困難なエネルギー転換に立ち向かうには、「第7次エネルギー基本計画」で示された2040年へ向けた政策を理解することが、その第一歩となるのです。そして、国内外のエネルギー情勢の変化を敏感に捉える目を養うことは、不確実性の増した社会の中で企業が生き残り、長期的に発展するための要件になるのではないでしょうか。

今村雅人(いまむら・まさと)

国立八代工業高等専門学校機械電気工学科卒業。慶應義塾大学経済学部(通信教育課程)卒業。産能大学大学院経営情報学研究科(MBA)修了。

化学メーカー住宅設備機器部門の設計部技師を経て経営コンサルタントに転身。2004年から環境・エネルギー分野を中心に350件超の取材記事を執筆。再生可能エネルギーや水素などに関するリサーチと分析力に定評がある。

有限会社キーアドバンテージ代表(URL: http://www.key-adv.com/)

主な著書には『図解入門ビジネス 最新 脱炭素社会の仕組みと動向がよ~くわかる本(秀和システム)』『図解入門ビジネス 最新 水素エネルギーの仕組みと動向がよ~くわかる本(秀和システム)』などがある。